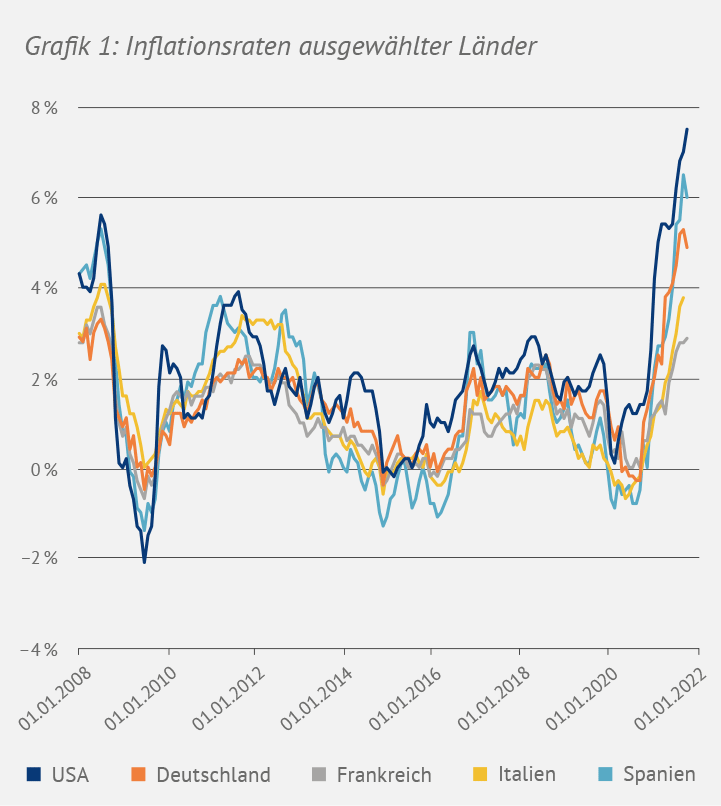

Damit hatten wohl nicht einmal die größten Optimisten gerechnet: das Börsenjahr 2021 brachte nach dem corona-bedingten Absturz der Weltwirtschaft 2020 den Anlegern mit DAX, S&P500 und Co. ordentliche Kursgewinne. Dies ist umso erstaunlicher, als es einige Hindernisse zu überwinden gab. Lockdowns drückten den Konsum und mit Delta und Omikron hielt die Pandemie die Welt in Schach und sorgte für unterbrochene Lieferketten. Rohstoffpreise vervielfältig-ten sich. Die in weiten Teilen globalisierte Produktion, die jahrelang auf Perfektion getrimmt wurde, hatte plötzlich mit großen Störungen zu kämpfen. Die daraus resultierenden inflationären Tendenzen hatte es so in Europa und den USA seit Jahrzehnten nicht mehr gegeben: Geldentwertungen von über 5% respektive 7% sind nicht nur an Tankstellen deutlich zu spüren, sondern beinahe überall im täglichen Leben. Wie konnten die Aktienmärkte diesem schwierigen Umfeld Stand halten? Fiskalprogramme und sehr lockere Geldpolitik sorgten für Beruhigung und Liquidität, und so konnte eine große Zahl von Unternehmen ausgezeichnete Geschäfte vermelden, was den Aktienkursen Auftrieb verliehen hat. Allen voran die globalen Technologiewerte.

Kapitalmarktaussichten für 2022: Fortsetzung folgt?

Viele Anleger fragen sich aber mittlerweile: kann diese außergewöhnlich positive Entwicklung in einem so belastenden Umfeld fortgeschrieben werden? Setzen sich die Kapitalmärkte über die Auswirkungen von Pandemie, Inflation und geopolitischer Lage hinweg? Was bedeutet das für die verschiedenen Anlageklassen Aktien und Anleihen? Wo sind Risiken, aber auch Chancen? Auf den folgenden Seiten möchten wir mit Ihnen unsere Antworten auf diese Fragen teilen.

Zentralbanken schreiten ein

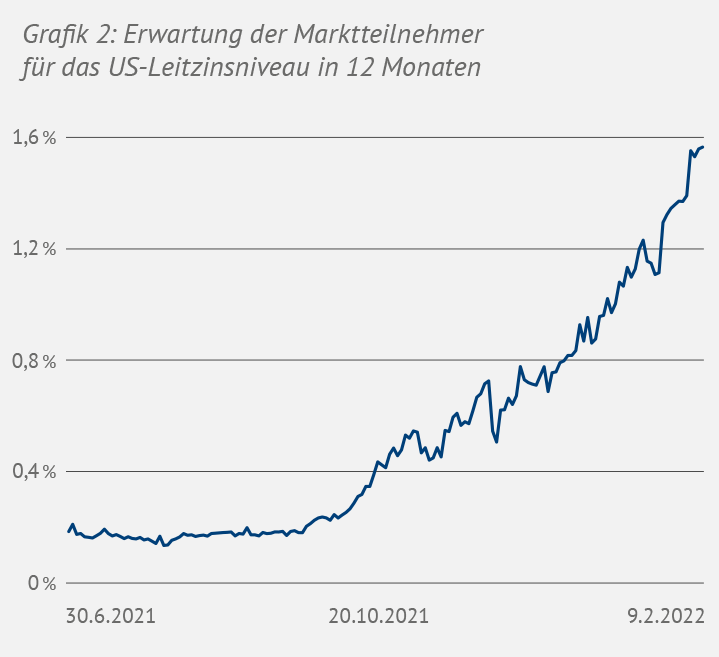

Nach Corona 2020 und Inflation 2021 ist zu Beginn des Jahres 2022 neben der Entwicklung in der Ukraine die Zentralbankpolitik ein beherrschendes Thema. Ob temporär oder nicht: Die massiv ansteigenden Inflationszahlen lassen keine der Geldwertstabilität verpflichtete Zentralbank kalt. Bereits im dritten Quartal 2021 wurden die Töne in der monatlichen Konferenz der US-Zentralbank deshalb rauer („hawkish“). Die Kapitalmärkte reagierten: Mitte Februar standen die sich in den Marktpreisen ausgedrückten Leitzins-Erwartungen für die kommenden zwölf Monate bei etwa 1,6%, was rund sechs Zinsschritten à 0,25% in diesem Zeitraum entspricht.

Die Bank of England ist schon einige Schritte weiter: Sie hat seit Dezember 2021 bereits zwei Mal gehandelt und lässt damit keinen Zweifel an der Ernsthaftigkeit der Inflationsbekämpfung. Und selbst die EZB, die lange die hohen Inflationszahlen als temporäre Erscheinung eingestuft hat, musste Anfang Februar klein beigeben und stritt die Möglichkeit eines Zinsschrittes 2022 zumindest nicht mehr ab. Die Kapitalmärkte preisen auf Sicht von zwölf Monaten ein bis zwei Zinsschritte ein. Gleichzeitig wurde das Pandemic Emergency Purchase Programme (PEPP) – ein Anleihekaufprogramm über 1.850 Mrd. Euro – wie erwartet eingestellt. Fälligkeiten und Kupons werden allerdings bis voraussichtlich Ende 2024 reinvestiert.

Was bedeutet die Zentralbankpolitik für Anleihen und Aktien im Jahr 2022?

Anleihen: Die rote Null steht nicht mehr

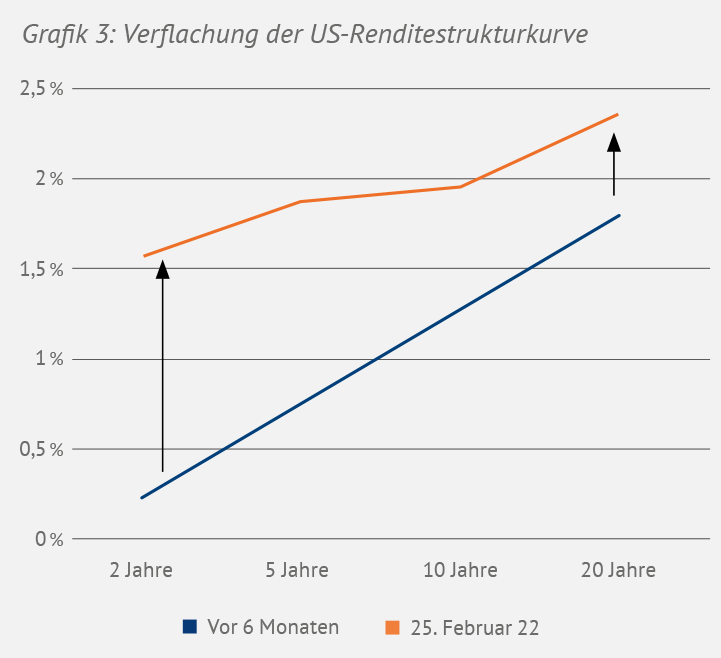

Es ist naheliegend, dass in einem Umfeld restriktiverer Zentralbankpolitik Anleihen unter Druck kommen. Dies trifft vor allem die direkt von der Zinspolitik abhängigen kurzlaufenden Papiere. Langläufer, wie z.B. Bundesanleihen mit 10, 15 oder 30 Jahren Laufzeit, reagieren eher auf Kon junkturerwartungen und die damit verbundene Inflationsentwicklung, welche die Zentralbank mit ihrer Politik ja gerade dämpfen will. Ein „Bear Flattening“, also der stärkere Anstieg der Kurzläufer- im Vergleich zu den Langläufer-Renditen ist das Ergebnis. Im Extremfall steigen die kurzen Renditen sogar über die langen Laufzeiten und die Renditestrukturkurve wird „invers“. Ein guter Indikator dafür, dass die Zentralbank die Anhebungen übertrieben hat und eine Rezession möglich ist.

Grafik 3 zeigt die Entwicklung der US-Renditen mit den verschiedenen Laufzeiten in den vergangenen sechs Monaten.

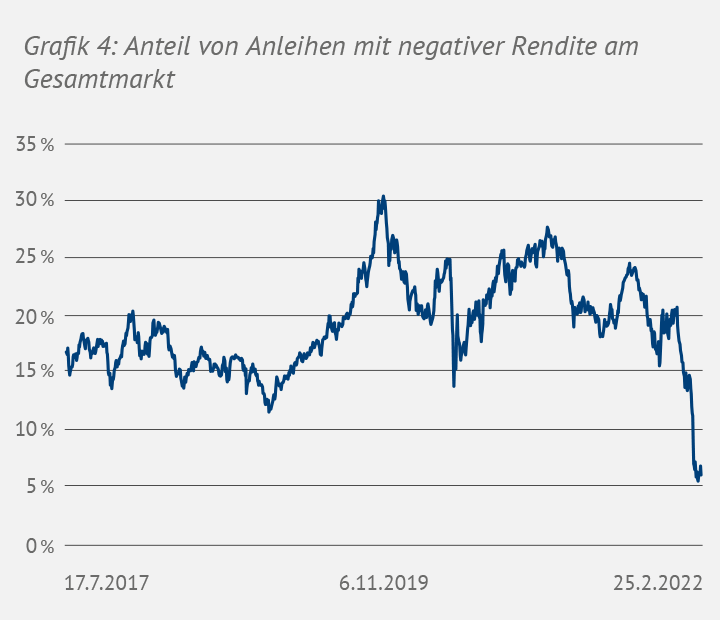

Durch den angekündigten Wegfall der Anleihekaufprogramme der Zentralbanken kamen seit dem 4. Quartal 2021 alle Laufzeiten unter Druck. Das im historischen Kontext betrachtete Umfeld niedriger Zinsen hat zwar immer noch Bestand, doch der Anteil negativ rentierlicher Papiere am gesamten Anleihemarkt ist in den vergangenen Monaten deutlich abgeschmolzen.

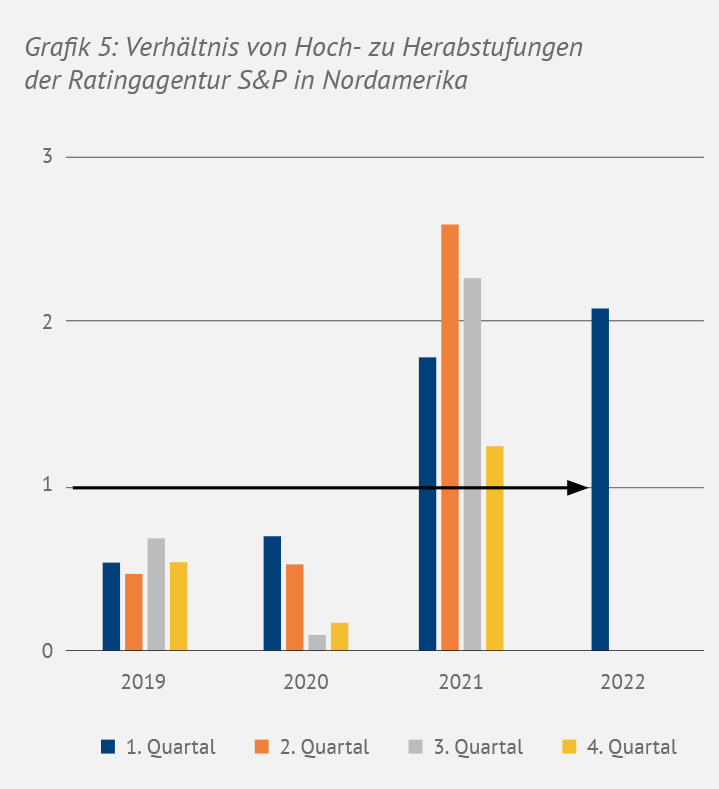

Ergeben sich hier Chancen für Anleger? Zur Beantwortung dieser Frage ist es wichtig, ob sich neben der allgemeinen Zinsbewegung auch die Schuldner-Bonitäten verschlechtert haben. Dies scheint in der Breite bisher nicht der Fall zu sein. Grafik 5 zeigt quartalsweise die sogenannte Rating-Drift, also das Verhältnis von Hoch- zu Herabstufungen der Bonität durch die Ratingagentur S&P für den mit Abstand bedeutendsten Markt Nordamerika. Eine Zahl über 1 bedeutet, dass mehr Unternehmen hochgestuft wurden als umgekehrt. Dies war in den vergangenen fünf Quartalen der Fall.

Die vergangenen beiden Jahre haben viele Unternehmen offensichtlich dazu genutzt, sich über die Anleihekaufprogramme der Zentralbanken große Liquiditätspolster zuzulegen und ihre Bilanzen zu stabilisieren. Mit positiven Auswirkungen auf die Zahlungsfähigkeit. Der Gesamtmarkt weist damit bei verbesserter Bonität eine attraktivere Rendite auf. Das Extrembeispiel: Der Markt für globale Unternehmensanleihen unterhalb des Investment Grade („High Yield“) weist Ende Februar durchschnittlich eine Rendite von rund 6% auf (Quelle: Bloomberg). Entscheidend ist, dass Kupons und Tilgungen geleistet werden können. Besonders im Bereich der High-Yield-Anleihen muss deshalb der Anlage-Fokus darauf liegen, Pleitekandidaten erfolgreich zu umschiffen, um die Rendite wirklich erzielen zu können.

Aktien: Verstärkte Rotation der Anlagestile unter der Marktoberfläche

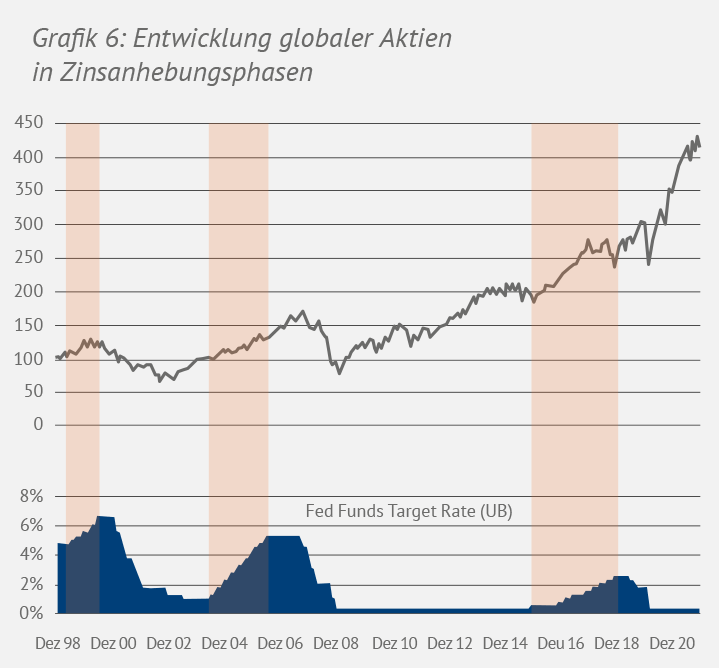

Historisch gesehen sind Phasen steigender Leitzinsen gute Zeiten für Aktien. In den vergangenen drei Zinsanhebungszyklen waren jeweils – gemessen an einem globalen Aktienindex – steigende Kurse zu verzeichnen.

Diese Entwicklung ist nachvollziehbar: die Zentralbanken erhöhen Leitzinsen für gewöhnlich, wenn die Wirtschaft brummt, Güter-Preise steigen und Inflationsgefahr aufkommt. Eine für Unternehmen vorteilhafte Kombination. Doch warum neigen die Aktienmärkte dann in diesem Zyklus zur Schwäche? Finanz-, Euro- und Corona-Krise waren neben der Zinspolitik auch durch das Quantitative Easing geprägt, der Ausweitung der Geldbasis durch Anleihekaufprogramme und der damit verbundenen Zurverfügungstellung von Kapital. Diese Stützprogramme („Whatever it takes“*) laufen nun vermehrt aus. Das führt zu einer zusätzlichen Verunsicherung an den Aktienmärkten. Und zu Chancen, sofern man tiefer gräbt als auf Ebene der gängigen Indizes.

* In Anlehnung an Mario Draghis Aussage im Juli 2012, innerhalb des Mandates der EZB alles Notwendige zu unternehmen, den Euro zu retten. Nachsatz: „And believe me, it will be enough“.

Augen auf bei der Aktienauswahl!

Worauf sollten Anleger bei der Auswahl von Aktien achten? Zwei wichtige Aspekte sind die Verschuldungssituation und die Profitabilität. Steigende Zinsen sind tendenziell für niedrigverschuldete Unternehmen besser zu verkraften, die damit einen relativ geringeren Schuldendienst aufbringen müssen. Profitable Unternehmen, die auf ihr Eigenkapital hohe Erträge generieren, können den Druck besser abfedern, der durch gestiegene Kosten beispielsweise für Rohstoffe, Löhne und Gehälter entsteht. Unternehmen mit diesen Merkmalen werden meist den Anlagestilen „Growth“ oder „Quality“ zugeordnet, auf die wir bei Habbel, Pohlig & Partner in der Titelselektion langfristig unser Hauptaugenmerk legen.

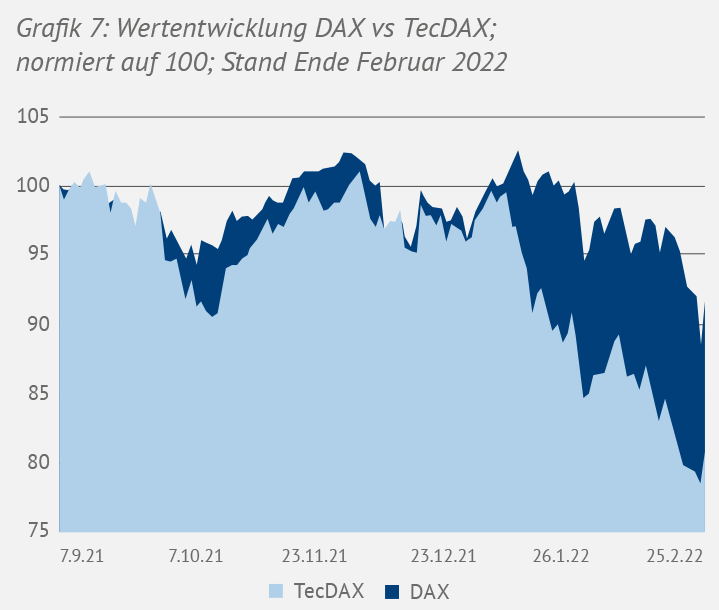

Vorsicht ist angebracht bei Aktien, die über Jahre eine schlechtere Wertentwicklung aufweisen und deshalb vermeintlich sehr günstig bewertet zu sein scheinen. Denn: häufig sind diese sogenannten „Value-Stocks“ aus gutem Grund zurückgeblieben. Trotz günstig erscheinender Finanzkennzahlen wie Kurs-Gewinn-, Kurs-Umsatz- oder Kurs-Buchwert-Verhältnis liefen sie dem Gesamtmarkt in den vergangenen Jahren deutlich hinterher. Der Grund: In vielen Fällen sind die Geschäftsmodelle dieser Unternehmen wenig zukunftsträchtig. Genau diese lange Zeit links liegen gelassenen Werte – zu ihnen gehören die Sektoren Banken oder Energie – erleben seit Jahresanfang eine vorübergehende Renaissance an der Börse, während zukunftsträchtige Unternehmen das Nachsehen hatten.

Die relativ bessere Entwicklung des valuelastigen DAX im Vergleich zum growth-lastigen TecDAX in den vergangenen Monaten veranschaulicht Grafik 7.

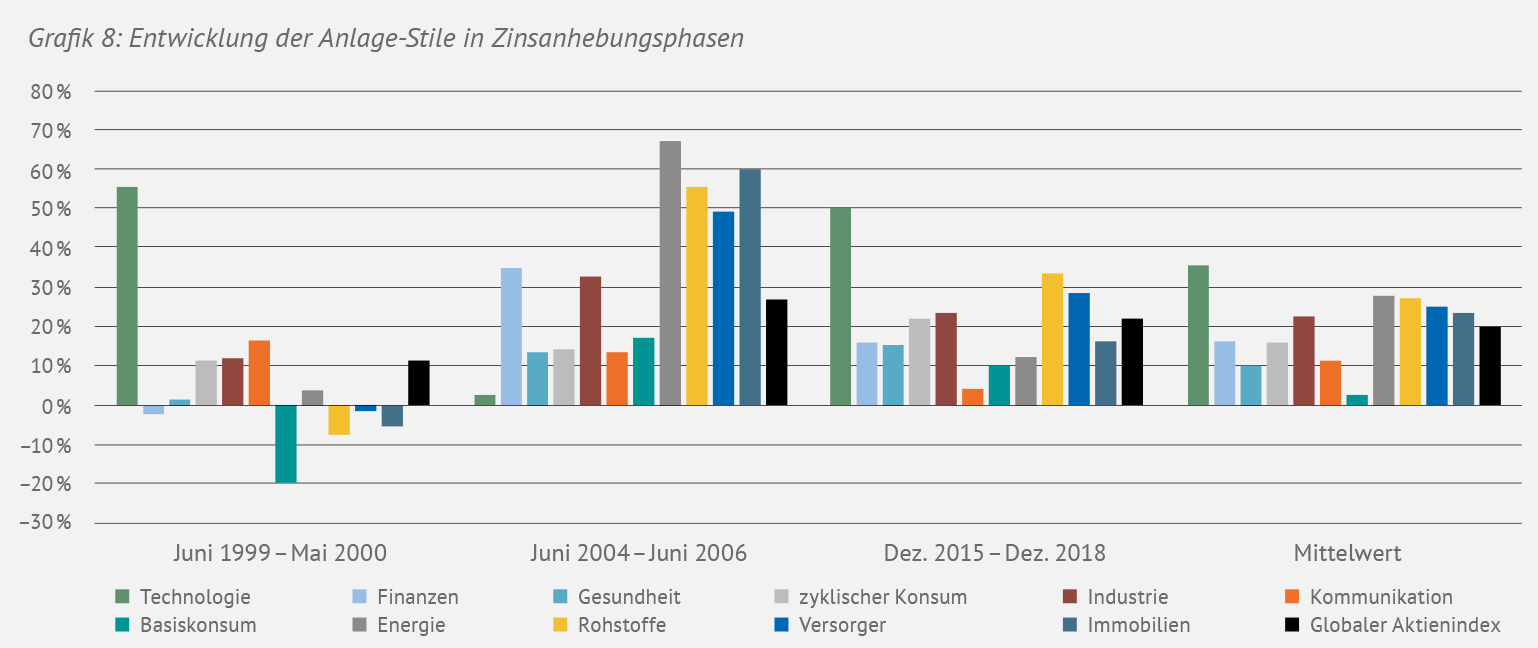

Aus unserer Sicht ist diese Entwicklung längerfristig nicht gerechtfertigt und lässt sich auch nicht durch die anstehenden Zinsanhebungen erklären. Ein genauerer Blick in die Details der letzten Zinsanhebungszyklen der Fed fördert einen interessanten Sachverhalt zu Tage. Grafik 8 zeigt die Wertentwicklung eines globalen Aktienindex und der dazugehörigen Sektoren. Kein Sektor konnte in jeder Phase den Gesamtmarkt übertreffen.

In den betrachteten Phasen gab es also keine pauschalen Gewinner- oder Verlierer-Branchen. Unseres Erachtens ist es über eine längere Anlageperiode hinweg wichtiger, die richtigen Einzeltitel zu selektieren, als auf ganze Branchen zu setzen: Ein guter Wert in einer schlechten Branche kann besser sein als ein schlechter Wert in einem guten Sektor. Entscheidend sind vielmehr die Zukunftsperspektiven und Qualitätsmerkmale des Unternehmens. Durch die starke Korrektur zu Jahresbeginn sind dort günstige Einstiegsmöglichkeiten entstanden.

Fazit: Die Zeit der „einfachen“ Gewinne scheint vorerst vorüber

Die Hausse der Standard-Aktienindizes wird in ihrem Lauf also durch die restriktivere Geldpolitik, aber auch geopolitische Risiken und die Spätfolgen der Corona-Pandemie aufgehalten. Die Entwicklung der vergangenen Wochen hat jedoch zahlreiche Opportunitäten für mittel- und langfristige Anleger geschaffen: an den Anleihemärkten gibt es in aus- gewählten Segmenten wieder interessante Renditen, der Abverkauf von Zukunfts- und Qualitätsaktien bietet attraktive Einstiegschancen.

Im vergangenen Jahr konnten mit ETFs auf Standard-Märkte wie den EuroStoxx 50 oder den S&P 500 recht passable Aktien-Renditen eingefahren werden. 2022 wird es demgegenüber mehr denn je darauf ankommen, die richtigen Einzeltitel zu selektieren. Ein Ansatz, den wir auch in unserer neuen globalen Aktienstrategie verfolgen.

Habbel, Pohlig & Partner lanciert globale Aktienstrategie

Im dritten Quartal 2021 haben wir unser Leistungsspektrum mit der Einführung des global anlegenden Aktienfonds HP&P Global Equity erweitert, der bereits ein Anlage- volumen von mehr als 20 Mio. Euro aufweist. Neben dem defensiv ausgerichteten HP&P Stiftungsfonds und dem dynamischen HP&P Euro Select UI Fonds ist der HP&P Global Equity der dritte systematische Aktienfonds unseres Hauses und rundet die Fondspalette sowohl regional als auch beim Risikoprofil ab.

Zur Identifikation attraktiver Portfoliotitel kommt die bewährte HP&P Multi-Faktor-Strategie zum Einsatz. Diese wurde auf die einzelnen Weltregionen adjustiert und selektiert Titel, die ganzheitlich unter Charakteristika wie etwa Qualität, Momentum oder Risiko überzeugen. Die Vermeidung unerwünschter Risiken spielt bei dem Ansatz eine primäre Rolle.

Das Portfoliomanagement sucht aus einem umfassenden Universum von mehr als 3000 potenziellen Investments der globalen entwickelten Länder die 150 attraktivsten Aktien aus, die gleichgewichtet investiert werden. Dies hat den Charme, dass die globalen Mega-Caps wie Microsoft & Co. keine dominante Rolle spielen. Stattdessen werden auch attraktive Werte aus der zweiten und dritten Reihe bei der Anlage berücksichtigt. Dies macht den Fonds zu einem breit gestreuten Baustein für global orientierte Anleger.

„Die HP&P-Multi-Faktor-Strategie ermöglicht es uns, riesige Universen in immer gleich hoher Qualität auszuwerten. Dadurch werden die Stärken von systematischen und aktiven Ansätzen vereint. Durch die breite Streuung eignet sich der HP&P Global Equity auch als Diversifikationsbaustein für Kundenportfolien, die bereits global ausgerichtet sind.“

Marc Ospald, federführender Portfoliomanager

Marc Ospald

Herausforderungen 2022

- Politik: Wahlen in Frankreich; erstes „Ampel“-Jahr; geopolitische Risiken

- Wirtschaft: Hohe Rohstoffkosten; Lieferkettenproblematik; Handelskonflikt USA-China

- Zentralbanken: Schaffen sie das „Soft-Landing“?

- Kapitalmärkte: Umgang mit rückläufigen Anleihekaufprogrammen der Zentralbanken und Zinsschritten

Aktuelles aus dem Hause Habbel, Pohlig & Partner

Podcast „Finanzgespräche aus Wiesbaden“ gestartet

Unser Podcast hält an Kapitalmarktthemen Interessierte in regelmäßigen Abständen über den globalen Finanzmarkt, fundierte Investmentstrategien und unabhängige Vermögensverwaltung auf dem Laufenden. In der ersten Folge spricht Petra Mäder mit Multi-Asset-Manager Stefan Wolpert über die aktuellen Marktaussichten.

Hören Sie doch einmal hinein! Unsere Podcasts finden Sie zukünftig im Newsroom auf unserer Website und bei Apple-Podcast und Spotify.

Neuer starker Partner

Ende vergangenen Jahres haben Habbel, Pohlig & Partner gemeinsam mit drei weiteren namhaften unabhängigen Vermögensverwaltern in der Cinerius Financial Partners AG einen leistungsstarken Partner gefunden. Dank der soliden Finanzstruktur und Kapitalkraft von Cinerius war es uns möglich, die Führung des Unternehmens an langjährige Mitarbeiter zu übertragen und damit Kontinuität bei Service und Leistung für unsere Kunden sicherzustellen. Durch Cinerius stehen zudem die notwendigen Ressourcen zur Verfügung, um unsere internen Prozesse mit Blick auf Digitalisierung, Neueinstellungen und Regulatorik weiter zu modernisieren. Als unabhängiger Vermögensverwalter ist es unser steter Ansatz, mit zeitgemäßen und zukunftstragenden Strukturen den hohen Anforderungen unserer Kunden in jeder Hinsicht gerecht zu werden.

Weiterer Ausbau unseres Kundenservice

Habbel, Pohlig & Partner, Ihr starker, bankenunabhängiger Vermögensverwalter ist seit Jahren auf einem nachhaltigen Wachstumspfad. Entsprechend wollen wir auch personell weiter wachsen. Um für unsere Anleger einen gleichbleibend hohen Service und Standard zu gewährleisten, haben wir mit Janet Horn und Nicole Hrobarsch unser Assistenz-Team verstärkt. Beide sind im Bereich Kundenservice tätig und blicken auf jahrelange Erfahrung im kaufmännischen Bereich zurück.

Janet Horn

Nicole Hrobarsch

Quellennachweise der Abbildungen

Grafik 1: Bloomberg; Stand: Ende Januar 2022

Grafik 2: Bloomberg; Stand: Mitte Februar 2022

Grafik 3: Bloomberg, Habbel, Pohlig & Partner; Stand: Ende Februar 2022

Grafik 4: Bloomberg, Habbel, Pohlig & Partner; Stand: Ende Februar 2022

Grafik 5: Bloomberg; Stand: Ende Februar 2022

Grafik 6: Bloomberg; Habbel, Pohlig & Partner

Grafik 7: Bloomberg, Habbel, Pohlig & Partner

Grafik 8: Bloomberg, Habbel, Pohlig & Partner